(TACN) – Thị trường nguyên liệu thức ăn chăn nuôi thế giới ngày 17/7/2026 ghi nhận diễn biến tăng giá ở hầu hết các mặt hàng chủ lực trên Sở Giao dịch Chicago (CBOT). Trong bối cảnh căng thẳng địa chính trị leo thang tại khu vực Biển Đen và Trung Đông, thị trường đồng thời chịu tác động từ những lo ngại về thời tiết tại các vùng sản xuất nông nghiệp trọng điểm của Mỹ. Những yếu tố này tiếp tục hỗ trợ giá ngô, đậu tương và lúa mì, qua đó tạo áp lực lên chi phí đầu vào của ngành thức ăn chăn nuôi trong ngắn hạn.

Lúa mì: Lo ngại gián đoạn xuất khẩu từ Biển Đen đẩy giá lên mức cao nhất hơn hai tháng

Giá lúa mì kỳ hạn tăng lên gần 7 USD/bushel, đánh dấu mức cao nhất kể từ ngày 20/5/2024, khi xung đột giữa Nga và Ukraine tiếp tục leo thang tại khu vực Biển Đen. Thị trường phản ứng mạnh trước nguy cơ hoạt động xuất khẩu ngũ cốc từ khu vực này bị gián đoạn, trong bối cảnh đây vẫn là tuyến vận chuyển chiến lược của thương mại lương thực toàn cầu.

Theo các thông tin mới nhất, lực lượng Ukraine đã mở rộng các cuộc tấn công nhằm vào tàu của Nga tại Biển Đen sau khi trước đó tấn công hơn 100 tàu có liên quan đến Nga tại Biển Azov. Đáp lại, Moscow gia tăng các đợt không kích vào hệ thống cảng biển của Ukraine, khiến năng lực xuất khẩu ngũ cốc của nước này qua Biển Đen suy giảm khoảng một phần ba.

Diễn biến hiện nay làm dấy lên những lo ngại tương tự giai đoạn đầu của cuộc xung đột năm 2022, khi việc đóng cửa các cảng biển Ukraine khiến hàng triệu tấn ngũ cốc không thể xuất khẩu, góp phần đẩy giá lương thực toàn cầu tăng mạnh. Trong khi Nga vẫn giữ vị trí là quốc gia xuất khẩu lúa mì lớn nhất thế giới, Ukraine tiếp tục đóng vai trò quan trọng trong nguồn cung ngũ cốc quốc tế.

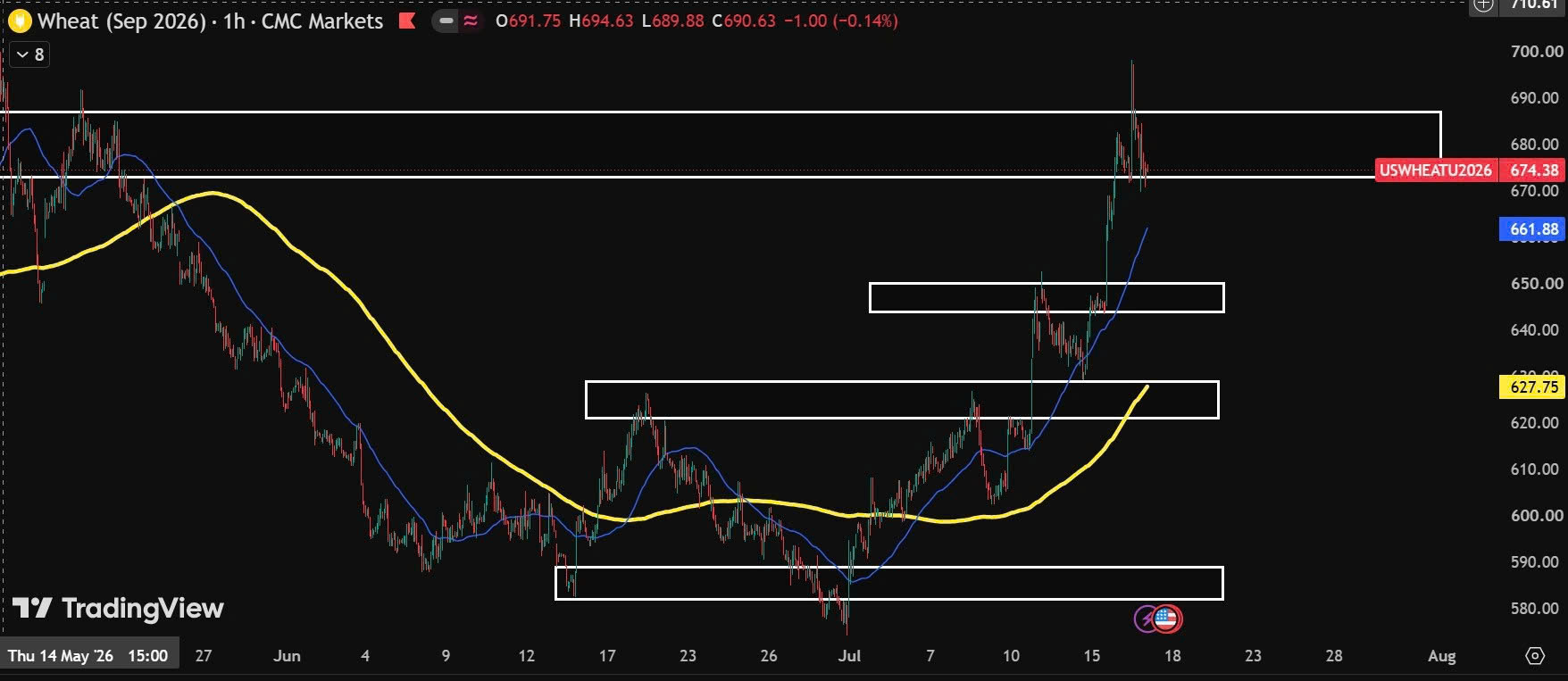

Xét về kỹ thuật trên khung H1, giá lúa mì đã bật tăng sau khi kiểm định thành công đường MA200 quanh vùng 604, đồng thời vượt lên trên MA50 và duy trì giao dịch phía trên cả hai đường trung bình động. Cấu trúc này cho thấy xu hướng tăng vẫn đang chiếm ưu thế. Nếu giá tiếp tục giữ vững trên MA50, vùng kháng cự 673–687 sẽ là mục tiêu tiếp theo.

Đối với ngành thức ăn chăn nuôi, việc giá lúa mì tăng mạnh trong bối cảnh rủi ro nguồn cung gia tăng có thể làm thu hẹp hiệu quả thay thế ngô trong khẩu phần phối trộn. Doanh nghiệp cần theo dõi sát diễn biến tại Biển Đen để chủ động kế hoạch nhập khẩu và cân đối nguyên liệu.

Ngô: Giá được hỗ trợ bởi xuất khẩu tích cực và rủi ro thời tiết tại Mỹ

Giá ngô kỳ hạn tiếp tục duy trì trên 4,3 USD/bushel, tiến sát mức cao nhất trong khoảng một tháng nhờ sự kết hợp giữa giá dầu thô tăng và triển vọng xuất khẩu khả quan của Mỹ.

Theo Bộ Nông nghiệp Hoa Kỳ (USDA), 68% diện tích ngô của nước này được đánh giá ở mức tốt hoặc xuất sắc, tăng từ 67% của tuần trước. Tuy nhiên, thị trường vẫn thận trọng khi các dự báo cho thấy khu vực phía tây vành đai ngô vùng Trung Tây Hoa Kỳ sẽ tiếp tục đối mặt với thời tiết nóng và khô trong những ngày tới, có thể ảnh hưởng đến năng suất ở giai đoạn phát triển quan trọng của cây trồng.

Ở chiều cầu, lượng ngô xuất khẩu của Mỹ trong tuần gần nhất đạt 1.539.718 tấn, nằm sát ngưỡng trên của dự báo thị trường từ 1,1–1,6 triệu tấn, góp phần củng cố kỳ vọng tiêu thụ quốc tế.

Ngoài Mỹ, tình trạng nắng nóng kéo dài tại Pháp cũng đang gây sức ép lên triển vọng sản xuất. USDA dự báo vụ ngô của quốc gia này có thể xuống mức thấp nhất trong hơn 30 năm.

Một yếu tố khác hỗ trợ giá là diễn biến trên thị trường năng lượng. Giá dầu thô tăng sau khi Tổng thống Mỹ Donald Trump tái áp đặt lệnh phong tỏa hải quân đối với các cảng của Iran, trong khi Tehran tiến hành các cuộc tấn công nhằm vào cơ sở hạ tầng của Mỹ trong khu vực. Giá năng lượng tăng thường thúc đẩy nhu cầu nhiên liệu sinh học, qua đó hỗ trợ giá ngô.

Trên đồ thị H1, giá ngô đang điều chỉnh sau khi không vượt thành công vùng kháng cự 445–450. Giá đã giảm xuống dưới đường MA50 nhưng vẫn duy trì phía trên MA200, phản ánh áp lực điều chỉnh ngắn hạn nhưng xu hướng trung hạn chưa bị phá vỡ. Nếu MA200 tiếp tục đóng vai trò hỗ trợ hiệu quả, giá vẫn có khả năng quay lại kiểm định vùng 445–450.

Đối với các doanh nghiệp thức ăn chăn nuôi, diễn biến hiện tại cho thấy giá nguyên liệu năng lượng vẫn tiềm ẩn rủi ro tăng trong thời gian tới. Chiến lược mua hàng theo từng giai đoạn, kết hợp theo dõi sát các báo cáo mùa vụ và thời tiết tại Mỹ sẽ giúp giảm thiểu rủi ro chi phí.

Đậu tương: Giá lên cao nhất tám tuần nhờ dầu thô và tâm lý lo ngại nguồn cung

Trên thị trường CBOT, giá đậu tương kỳ hạn tăng vượt 11,9 USD/bushel, thiết lập mức cao nhất trong 8 tuần. Động lực chính đến từ sự leo thang căng thẳng tại Trung Đông cùng với giá dầu thô tăng mạnh, trong khi điều kiện mùa vụ tại Mỹ tiếp tục được cải thiện.

USDA cho biết 65% diện tích đậu tương của Mỹ hiện được đánh giá ở mức tốt hoặc xuất sắc, tăng từ 64% so với tuần trước. Tuy nhiên, triển vọng thời tiết nóng và khô tại khu vực phía tây vành đai nông nghiệp vẫn khiến thị trường duy trì tâm lý thận trọng đối với năng suất cuối vụ.

Ở lĩnh vực thương mại, lượng kiểm tra xuất khẩu đậu tương của Mỹ trong tuần vừa qua đạt 418.592 tấn, phù hợp với kỳ vọng thị trường trong khoảng 300.000–600.000 tấn, phản ánh nhu cầu quốc tế vẫn được duy trì ổn định.

Bên cạnh đó, việc giá dầu thô tăng mạnh sau những diễn biến mới tại Trung Đông tiếp tục hỗ trợ thị trường đậu tương do loại nông sản này là nguyên liệu quan trọng trong sản xuất nhiên liệu sinh học.

Về kỹ thuật, trên khung H1, giá đậu tương vẫn duy trì xu hướng tăng sau khi bứt phá khỏi vùng tích lũy 1135–1142 và hiện dao động ngay dưới vùng kháng cự 1190–1196. Lực mua vẫn chiếm ưu thế, tuy nhiên áp lực chốt lời đang xuất hiện khi giá liên tục kiểm định khu vực đỉnh cũ. Nếu vượt thành công vùng 1190–1196 cùng với thanh khoản cải thiện, xu hướng tăng có thể được mở rộng. Ngược lại, nếu không chinh phục được vùng cản này, giá có khả năng điều chỉnh về khu vực hỗ trợ 1176–1180 trước khi hình thành xu hướng mới.

Đối với doanh nghiệp sản xuất thức ăn chăn nuôi, giá đậu tương tăng sẽ tiếp tục tạo sức ép lên chi phí nguyên liệu giàu đạm và giá khô đậu tương. Việc chủ động phân bổ kế hoạch mua hàng theo từng giai đoạn, kết hợp tận dụng các nhịp điều chỉnh kỹ thuật để bổ sung tồn kho sẽ là giải pháp phù hợp trong bối cảnh thị trường vẫn còn nhiều biến động.

Triển vọng thị trường

Phiên giao dịch ngày 17/7/2026 cho thấy thị trường nguyên liệu thức ăn chăn nuôi đang chịu tác động đồng thời từ các yếu tố địa chính trị, thời tiết và năng lượng. Xung đột tại Biển Đen tiếp tục làm gia tăng lo ngại về nguồn cung lúa mì toàn cầu, trong khi căng thẳng tại Trung Đông cùng diễn biến tăng của giá dầu thô đang hỗ trợ nhóm ngô và đậu tương. Bên cạnh đó, triển vọng thời tiết nóng, khô tại khu vực Trung Tây Hoa Kỳ vẫn là biến số quan trọng đối với năng suất cây trồng trong giai đoạn tới.

Trong bối cảnh đó, các doanh nghiệp sản xuất thức ăn chăn nuôi cần duy trì chiến lược mua hàng linh hoạt, ưu tiên phân bổ theo nhu cầu thực tế, đồng thời theo dõi sát diễn biến địa chính trị, báo cáo mùa vụ của USDA và xu hướng giá năng lượng nhằm chủ động kiểm soát chi phí nguyên liệu trong những tháng cuối năm.

Thùy Dương (TH)